Εισφορές

για κάθε εισόδημα ακόμη κι αν προέρχεται από περιστασιακές αγροτικές

εργασίες θα πρέπει να καταβάλλουν χιλιάδες ασφαλισμένοι, όπως προκύπτει

από εγκύκλιο του ΕΦΚΑ. Αν και ακόμη παραμένει άγνωστο το πώς θα

αντιμετωπιστεί ασφαλιστικά το εισόδημα από αγροτική δραστηριότητα, σε

περιπτώσεις συνταξιούχων από Ταμεία πλην του ΟΓΑ, η εγκύκλιος έρχεται να

ρίξει φως στο τι ισχύει για τις περιπτώσεις παράλληλης ή πολλαπλής

δραστηριότητας. Και ορίζει ότι οι εν ενεργεία ασφαλισμένοι, από 1η

Ιανουαρίου 2017, θα πρέπει να καταβάλλουν εισφορές για κάθε εισόδημα που

δηλώνουν, ακόμη κι αν είναι αγροτικό και λάμβαναν εξαίρεση από τον ΟΓΑ

έως το τέλος του 2016.

Εισφορές

για κάθε εισόδημα ακόμη κι αν προέρχεται από περιστασιακές αγροτικές

εργασίες θα πρέπει να καταβάλλουν χιλιάδες ασφαλισμένοι, όπως προκύπτει

από εγκύκλιο του ΕΦΚΑ. Αν και ακόμη παραμένει άγνωστο το πώς θα

αντιμετωπιστεί ασφαλιστικά το εισόδημα από αγροτική δραστηριότητα, σε

περιπτώσεις συνταξιούχων από Ταμεία πλην του ΟΓΑ, η εγκύκλιος έρχεται να

ρίξει φως στο τι ισχύει για τις περιπτώσεις παράλληλης ή πολλαπλής

δραστηριότητας. Και ορίζει ότι οι εν ενεργεία ασφαλισμένοι, από 1η

Ιανουαρίου 2017, θα πρέπει να καταβάλλουν εισφορές για κάθε εισόδημα που

δηλώνουν, ακόμη κι αν είναι αγροτικό και λάμβαναν εξαίρεση από τον ΟΓΑ

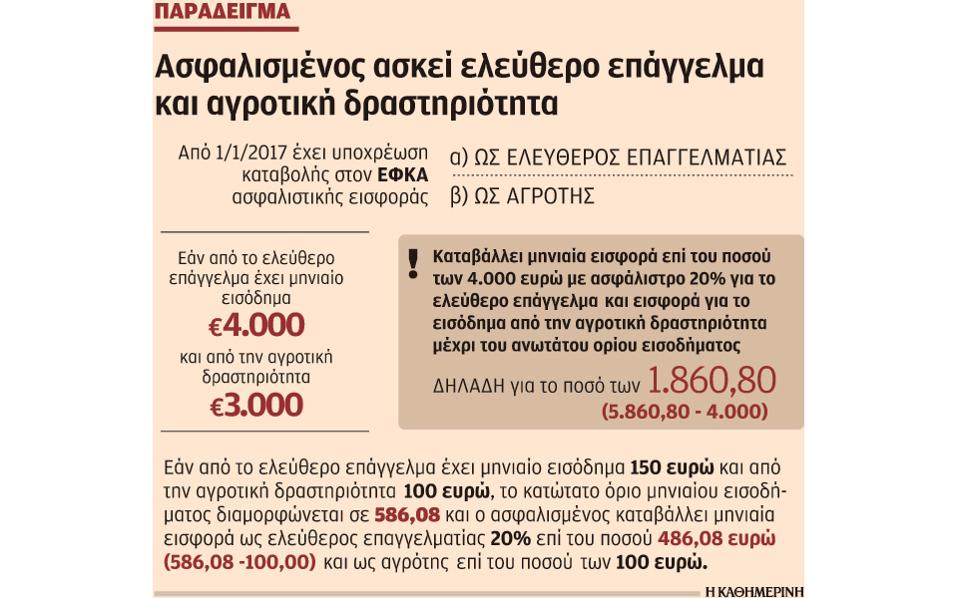

έως το τέλος του 2016.Μάλιστα, ειδικά στην περίπτωση μισθωτής απασχόλησης και άσκησης ελεύθερου επαγγέλματος ή αυτοαπασχόλησης, ως ανώτατο όριο μηνιαίου εισοδήματος επί του οποίου θα καταβάλλονται εισφορές ορίζεται το ποσό των 5.860,80 ευρώ και ως κατώτατο όριο το ποσό των 586,08 ευρώ και ισχύει ακόμη και αν πρόκειται για μισθωτό κάτω των 25 ετών ή για ελεύθερο επάγγελμα ή αυτοαπασχόληση κάτω της 5ετίας.

Στις περιπτώσεις μισθωτής απασχόλησης ή απασχόλησης στο Δημόσιο και άσκησης αγροτικής δραστηριότητας το κατώτατο όριο μηνιαίου ασφαλιστέου εισοδήματος διαμορφώνεται σε 410,26 ευρώ.

Σε όλες τις περιπτώσεις, η μηνιαία ασφαλιστική εισφορά υπολογίζεται επί των αποδοχών από τη μισθωτή απασχόληση και επί του εισοδήματος από κάθε ιδιότητα/δραστηριότητα, όπως καθορίζεται από τις διατάξεις των άρθρων του νόμου Κατρούγκαλου. Αν οι αποδοχές από μισθωτές υπηρεσίες υπερβαίνουν το ανώτατο όριο μηνιαίου εισοδήματος 5.860,80 ευρώ, οι ασφαλιστικές εισφορές υπολογίζονται επί του ανώτατου ορίου και δεν υπάρχει υποχρέωση καταβολής εισφορών για την επιχειρηματική ή αγροτική δραστηριότητα. Αν δεν το υπερβαίνουν, προστίθεται το εισόδημα της επιχειρηματικής ή αγροτικής δραστηριότητας έως ότου το άθροισμα φθάσει τις 5.860,08.

Προσοχή: Η εισφορά υπολογίζεται στο εισόδημα όπως κάθε φορά ορίζει ο νόμος για τη μισθωτή και τη μη μισθωτή απασχόληση.

Αν τα δύο εισοδήματα αθροιστικά είναι μεταξύ κατώτατου και ανώτατου ορίου, τότε το σύνολο του εισοδήματος από μισθωτές υπηρεσίες υπόκειται σε ασφαλιστική εισφορά όπως και το σύνολο του εισοδήματος από επιχειρηματική ή αγροτική δραστηριότητα.

Αν το άθροισμα του εισοδήματος από μισθωτές υπηρεσίες και από την άσκηση επιχειρηματικής ή αγροτικής δραστηριότητας υπολείπεται του κατώτατου ορίου μηνιαίου εισοδήματος, τότε:

• Το εισόδημα από μισθωτές υπηρεσίες υπόκειται σε ασφαλιστική εισφορά σύμφωνα με τις διατάξεις για τους μισθωτούς.

• Το εισόδημα από ελεύθερη ή αγροτική δραστηριότητα υπόκειται σε ασφαλιστική εισφορά σύμφωνα με τις διατάξεις για τους αυτοαπασχολουμένους και επιβάλλεται εισφορά στο ποσό που υπολείπεται μέχρι τη συμπλήρωση του κατώτατου ορίου (586,08 ή 410,26 ευρώ).

Στις περιπτώσεις που δεν υπάρχει μισθωτή δραστηριότητα, το μεγαλύτερο εισόδημα (βιοποριστικό κριτήριο) είναι αυτό που ελέγχεται πρώτο για το αν υπερβαίνει την ανώτατη ή αν καλύπτει την κατώτατη βάση υπολογισμού και ακολουθούν τα υπόλοιπα.

kathimerini.gr